asuco Zweitmarkt-Produktserie – Innovatives Konzept kommt bei Anlegern gut an

Die aktuellen Angebote des „Zweitmarkt-Spezialisten“ asuco erfreuen sich bei Anlegern großer Beliebtheit. Seit Platzierungsbeginn konnten für die Zweitmarkt-Zins-Angebote über 30 Mio. Euro eingeworben werden. Derzeit bietet asuco drei Produktvarianten an, mit denen Anleger mittelbar an einem breit gestreuten Immobilienportfolio partizipieren können. Dabei hat sich asuco bewusst für Angebote in Form von Nachrangdarlehen entschieden. Was waren die Gründe für diese Entscheidung?

Investitionen über Nachrangdarlehen

Die Einführung des Kapitalanlagegesetzbuches (KAGB) hat asuco als Herausforderung angesehen, um seinen Anlegern eine gegenüber den früheren Zweitmarktfonds noch bessere Anlagemöglichkeit zu bieten. So erklärt der asuco Geschäftsführer Dietmar Schloz im Interview von „Der Fondsbrief“, warum sich der Initiator schließlich gegen eine Konzeption als Alternativer Investmentfonds (AIF) gemäß KAGB und für die Struktur einer Vermögensanlagen in Form qualifizierter Nachrangdarlehen entschieden hat. So hätte eine Regelung gemäß KAGB die Einschaltung einer externen Verwahrstelle verlangt, die jeden Ankauf inkl. Kaufpreis genehmigen müsste. asuco könnte dann einem potentiellen Verkäufer eines Fondsanteils nicht schon bei der ersten Kontaktaufnahme ein verbindliches Kaufangebot unterbreiten, was aber eine der wesentlichen Erfolgsfaktoren am Zweitmarkt sei. Zudem würden diese Verwahrstelle als auch die Regulierung nach dem KAGB unnötige Kosten verursachen, die letztendlich der Anleger bezahlen müsste, ohne einen Mehrwert zu erhalten. Schließlich sieht asuco in der Einschaltung der Verwahrstelle eine für den Anbieter inakzeptable Auslagerung der wesentlichen Kernkompetenz von asuco hinsichtlich Bewertung eines Fondsanteils, was einen Qualitätsverlust bedeuten würde.

Die Nachrangstellung der Anleger bei den Namensschuldverschreibungen der ZweitmarktZins-Reihe hat dagegen de facto nur eine geringe Relevanz. Eine Nachrangstellung kann vor allem dann von Nachteil sein, wenn der Emittent der Schuldverschreibungen zusätzlich noch vorrangiges Fremdkapital aufnimmt. Dies ist jedoch seitens asuco allenfalls für kurzfristige Zwischenfinanzierungen geplant. Die Anleger sind damit trotz Nachrangs betreffend Zinszahlungen und Rückzahlung der Anlagesumme dem Eigenkapital des Emittenten gleichgestellt. Über variable Zinsen partizipieren die Anleger zu 100 % an den Einnahmenüberschüssen des Emittenten und am Wertzuwachs der Zielinvestments, lediglich gedeckelt auf 10 % p.a. (ZweitmarktZins 01-2016), 10,5 % p.a. (ZweitmarktZins 02-2016 plus) bzw. 11 % p.a. (ZweitmarktZins 00-2016 pro). Eine feste Laufzeit, die Rückzahlung zu 100 %, die jährlichen detaillierten Geschäftsberichte sowie die im Marktvergleich geringe Kostenstruktur sind weitere Argumente für die Vermögensanlage mit Alleinstellungsmerkmalen. Eine echte erfolgsabhängige Vergütung, welche auch eine „Malusregelung“ bei einer schlechten Performance vorzieht, schafft zudem eine Interessenidentität von Anlegern und Anbieter. Darüber hinaus kann die Laufzeit der Anleihen gegen den Willen der Anleger 12 Jahre nicht überschreiten.

Die Nachrangstellung der Anleger bei den Namensschuldverschreibungen der ZweitmarktZins-Reihe hat dagegen de facto nur eine geringe Relevanz. Eine Nachrangstellung kann vor allem dann von Nachteil sein, wenn der Emittent der Schuldverschreibungen zusätzlich noch vorrangiges Fremdkapital aufnimmt. Dies ist jedoch seitens asuco allenfalls für kurzfristige Zwischenfinanzierungen geplant. Die Anleger sind damit trotz Nachrangs betreffend Zinszahlungen und Rückzahlung der Anlagesumme dem Eigenkapital des Emittenten gleichgestellt. Über variable Zinsen partizipieren die Anleger zu 100 % an den Einnahmenüberschüssen des Emittenten und am Wertzuwachs der Zielinvestments, lediglich gedeckelt auf 10 % p.a. (ZweitmarktZins 01-2016), 10,5 % p.a. (ZweitmarktZins 02-2016 plus) bzw. 11 % p.a. (ZweitmarktZins 00-2016 pro). Eine feste Laufzeit, die Rückzahlung zu 100 %, die jährlichen detaillierten Geschäftsberichte sowie die im Marktvergleich geringe Kostenstruktur sind weitere Argumente für die Vermögensanlage mit Alleinstellungsmerkmalen. Eine echte erfolgsabhängige Vergütung, welche auch eine „Malusregelung“ bei einer schlechten Performance vorzieht, schafft zudem eine Interessenidentität von Anlegern und Anbieter. Darüber hinaus kann die Laufzeit der Anleihen gegen den Willen der Anleger 12 Jahre nicht überschreiten.

Drei Angebote mit verschiedenen Mindestzeichnungssummen

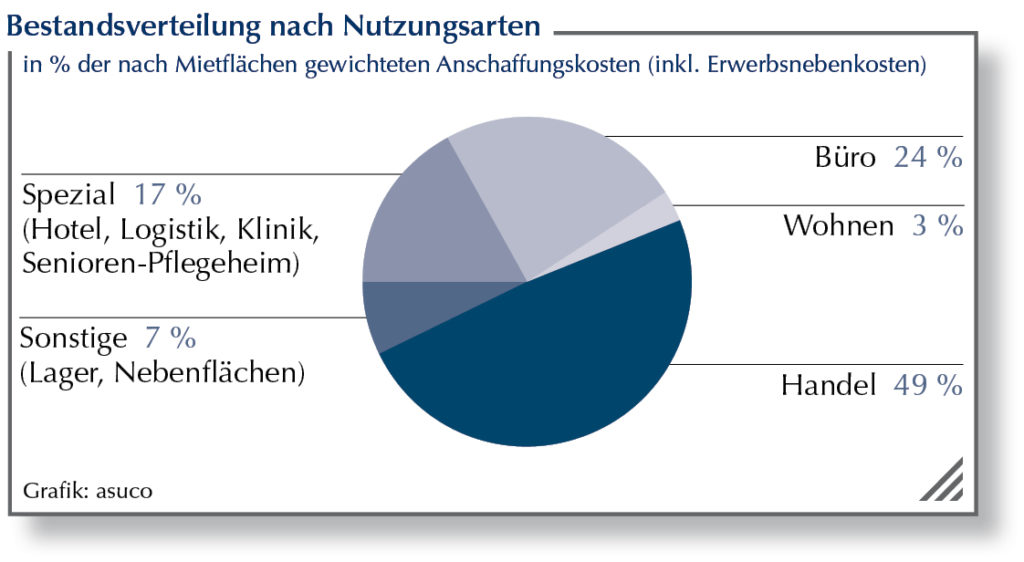

Mit den drei Angeboten ZweitmarktZins 01-2016 (ab 5.000 Euro), 02-2016 plus (ab 100.000 Euro) und 00-2016 pro (ab 200.000 Euro) bietet asuco verschiedenen Zielgruppen jeweils eine eigene Beteiligungsmöglichkeit. Das Zweitmarkt-Portfolio von asuco umfasst per 30.11.2016 bereits Anteile an 206 Zielfonds mit 335 Immobilien verschiedener Nutzungsarten. Mit seinen bis dato aufgelegten Fonds – drei Publikumsfonds und zwei Privatplatzierungen – kann asuco auf eine sehr gute Leistungsbilanz verweisen. Bislang verlaufen die kumulierten Ausschüttungen aller Angebote besser als prognostiziert.

Angebote zur Meldung

-

asuco Fonds GmbH

asuco ZweitmarktZins 00-2016 pro

-

asuco Fonds GmbH

asuco ZweitmarktZins 01-2016

-

asuco Fonds GmbH

asuco ZweitmarktZins 02-2016 plus