Die Schattenseite der Inflation

Kurzkommentar zur Inflation, Christoph Endter, Mitgründer der Vates Invest GmbH und Leiter Wholesale

Bereits nach der Finanzkrise 2008 wurde aufgrund des massiven Gelddruckens der Notenbanken die Inflation heraufbeschworen, sie blieb jedoch in der Breite des Warenkorbes aus. Nicht die Güter des alltäglichen Lebens wurden teurer, wohl aber Immobilien und weitere Sachwerte.

Wie war es diesmal? Im Rahmen der Covid Krise sind die Notenbank Programme nochmals ausgeweitet geworden, die Menschen haben aufgrund langer Lockdowns Nachholbedarf im Konsum und der Menschheit wird seit über eineinhalb Jahren eine Art Nahtoderfahrungen vor Augen geführt. Das alles führt zu einem massiven Wunsch nach Konsum bei gleichzeitig teils gestörten Lieferketten. Es ist kein Geheimnis, dass mehr Nachfrage bei weniger Angebot zu Preissteigerungen führt. Ebenso steigen speziell in den USA die Mieten privater Unterkünfte stark an (diese gehen mit 30% in den Warenkorb ein), Gebrauchtwagenpreise explodieren und es herrscht ein Mangel an Arbeitskräften. Die Folge: Dauerhafte Inflation!

Was bedeutet das für Ihre Kapitalanlage an der Börse? Unternehmen, die keine Preissetzungsmacht haben – und das sind die meisten – werden ihre höheren Inputkosten nicht dauerhaft direkt an den Konsumenten weitergeben können. Das wird die Ergebnisse belasten und das Wachstum bremsen. Gleichzeitig werden die Menschen negative Realzinsen (Inflation minus sicheren Zins) nicht lange ertragen, weil es die Ersparnisse auffrisst und Menschen in die Armut treibt. Das könnte die Notenbanken auf den Plan rufen, vielleicht doch wieder an der Zinsschraube zu drehen, um dieses Missverhältnis wieder etwas gerade zu rücken. Bitte bedenken Sie, dass Notenbanken nicht dazu erschaffen wurden, damit sich jeder Anleger an der Börse wohlfühlt und jedes Jahr 15% Performance erwirtschaftet, sondern um die Stabilität des Geldes zu wahren. Diese Stabilität ist im Rahmen dauerhafter Inflation nicht gegeben. Befreien Sie sich bitte auch von dem Gedanken, dass Abwärtsphasen an den Börsen immer schnell durch Notenbanken geglättet werden. Mit dauerhafter Inflation erleben wir alle an der Börse ein neues Umfeld.

Dieses Umfeld ist speziell dadurch gekennzeichnet, dass die klassische Diversifikation von Risiken in Ihrem Portfolio nicht mehr funktioniert. Das Mischen von Anleihen und Aktien hat keinerlei Effekt auf Ihre Risikodiversifikation, weil diese Assetklassen im Rahmen dauerhafter Inflation positiv korrelieren. Anders ausgedrückt könnte man sagen, dass sich diese Assetklassen verhalten wie die Lemminge: Sie gehen zur gleichen Zeit über die gleiche Klippe.

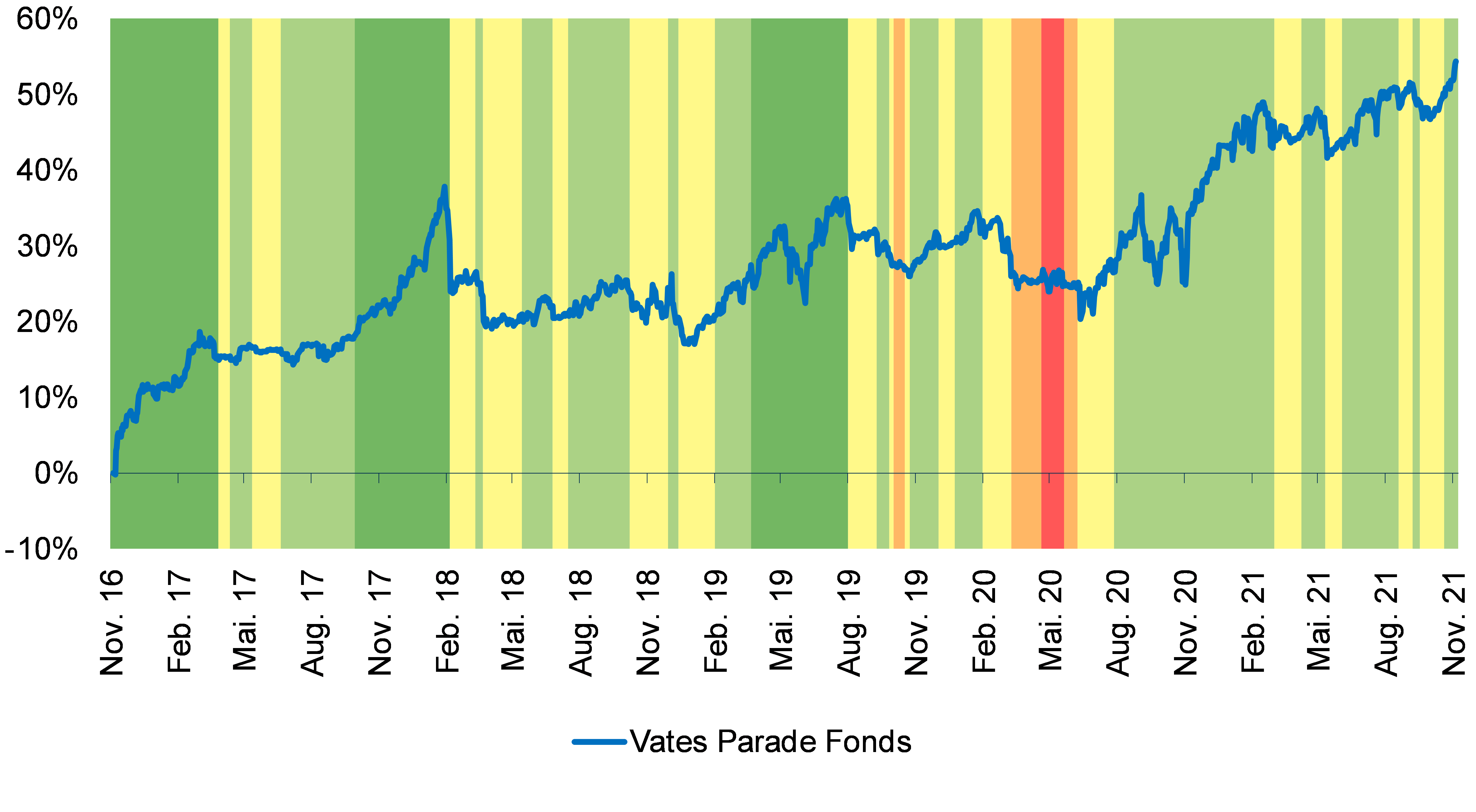

Was können Anleger nun machen? Zunächst einmal muss man akzeptieren, dass die schöne Zeit der letzten 15 Jahre (1. Notenbanken retten die Aktienmärkte schnell wieder, 2. Anleihen und Aktien helfen einander) vorbei sind. Investieren Sie in die Aktie, denn nur diese Assetklasse verspricht attraktive Renditen. Allerdings wird Sie auch diese Assetklasse im nächsten Crash in den Abgrund reißen. Insofern brauchen Sie in Ihrem Portfolio aktiv verwaltete Konzepte, die in eigener Regie in der Lage sind, die Aktienquoten bei Gefahr massiv und sehr spürbar zu senken. Man spricht hierbei von sogenannter taktischer Assetallokation. Diese Konzepte sind selten. Eines davon ist der Vates Parade Fonds (WKN: A12CRN). Ein Ampelprinzip greift automatisch ein, wenn die Gefahren am Kapitalmarkt zu groß werden. Im Corona Crash ging es lediglich um 4,6% abwärts. Die Jahresperformance der letzten 5 Jahre liegt bei ca. 9%.

Ihnen allen viel Erfolg und Augen auf bei der Auswahl geeigneter Anlageinstrumente.

Fonds zur Meldung

-

Hauck & Aufhäuser (L)

Vates - Parade A